Il tuo Commercialista Online: Esperienza tradizionale, Agilità digitale.

Gestione completa della tua Partita IVA e della tua contabilità con la sicurezza di uno studio professionale attivo da oltre 20 anni. Vuoi unire la comodità del web alla competenza di un vero studio fiscale?

- 🤝Assistenza Dedicata per ogni tua esigenza.

- 📄Apertura Partita IVA rapida.

- 💻Gestione Fiscale Online ovunque tu sia.

Cessione quote s.r.l. /s.r.l.s. SENZA NOTAIO

La soluzione digitale, rapida ed economica per trasferire le tue quote.

Risparmio Garantito: Evita l’onorario notarile.

Regime Forfettario Online

La Manovra di Bilancio 2019 ha modificato, con decorrenza 1° gennaio 2019, il regime forfettario. In particolare cambiano (A) i requisiti di accesso di cui al comma 54 Legge n. 190/2014 e (B) le cause di esclusione di cui al successivo comma 57.

Aprire Partita Iva Online

L’’apertura della partita IVA POTREBBE essere obbligatoria per i lavoratori autonomi che incassano compensi superiori ad EURO 5.000 (valore indicativo).

Liquidazione srl/srls

La liquidazione di una Società a Responsabilità Limitata (S.r.l.) è il processo legale e contabile volto alla cessazione dell’attività d’impresa. Questa fase non coincide con l’immediata scomparsa della società, ma apre un periodo transitorio finalizzato alla monetizzazione degli asset, al pagamento dei debiti verso i terzi e alla distribuzione dell’eventuale residuo attivo tra i soci.

Contabilità Semplificata

Il regime semplificato è un’opzione fiscale vantaggiosa per molte piccole e medie imprese, professionisti e lavoratori autonomi. Offre una gestione contabile e fiscale più snella rispetto al regime ordinario, con adempimenti ridotti e una contabilità meno complessa.

Contabilità Ordinaria

Il regime contabile ordinario costituisce il quadro normativo e fiscale di riferimento per le realtà aziendali di maggiori dimensioni o con una struttura giuridica complessa (come le S.r.l. o le S.p.A.). A differenza dei regimi agevolati, l’ordinario si basa sul principio di competenza economica, offrendo una visione analitica e profonda dell’andamento aziendale.

Servizi

Consulenza Societaria, Fiscale e del Lavoro: Soluzioni digitali per far crescere il tuo business

Attività di Revisione Contabile

L’’articolo 2409 bis del Codice Civile recita: “La revisione legale dei conti sulla società è esercitata da un revisore legale dei conti o da una società di revisione legale iscritti nell’apposito registro.”

Dichiarativi

Con “Dichiarativi Fiscali” si intende tutti quei documenti, modelli attraverso i quali il contribuente comunica all’amministrazione finanziaria statale (fisco) le proprie entrate, il proprio reddito, ovvero quei dati richiesti dal dichiarativo utilizzato ed effettua i versamenti delle imposte relative.

CAF CDL – Centro Assistenza Fiscale Consulenti Del Lavoro

I lavoratori dipendenti e i pensionati (in possesso di determinati redditi) possono presentare la dichiarazione con il modello 730. Utilizzare

il modello 730 è vantaggioso, in quanto il contribuente:

Prezzi

Forfettario

COSTO ANNUALE € 200,00

✓ Dichiarazione

✓ Contabilità

✓ F24

Semplificata

a partire da €400.00

✓ Dichiarazioni

✓ Contabilità

✓ F24

Ordinaria

a partire da € 1.200,00

✓ Dichiarazioni

✓ Contabilità

✓ F24

News fiscali

Guida completa al Tax Day del 20 agosto: la maxi-scadenza estiva

Il mese di agosto rappresenta da sempre un paradosso per il sistema tributario italiano. Se da un lato l’art. 37, comma 11-bis del D.L. 223/2006 garantisce ai contribuenti e ai professionisti la cosiddetta sospensione feriale (che congela adempimenti e versamenti previsti tra il 1° e il 20 del mese), dall’altro crea un vero e proprio…

Il Miglior Paese per Espatriare nel 2026? Spoiler: Non Ne Esiste Solo Uno

La verità ti renderà libero, ma prima ti farà capire che le classifiche assolute sul “miglior Paese in cui trasferirsi” lasciano il tempo che trovano. Se un nomade digitale venticinquenne cerca tasse basse e spiagge tropicali, un pensionato darà priorità alla sanità, mentre una famiglia punterà tutto su sicurezza e scuole. Il panorama dell’espatrio si…

Calcola Tasse Regime Forfettario 2026

Simulatore Tasse Regime Forfettario 🧮 Simulatore Tasse Regime Forfettario 2026 Reddito Annuo (€) Inserisci il tuo reddito complessivo annuo Coefficiente di Redditività 78% – Attività professionali (senza dipendenti)67% – Attività commerciali54% – Attività di servizi40% – Altre attività Coefficiente basato sul tuo tipo di attività Contributi Previdenziali (€) Contributi versati a INPS o altro fondo…

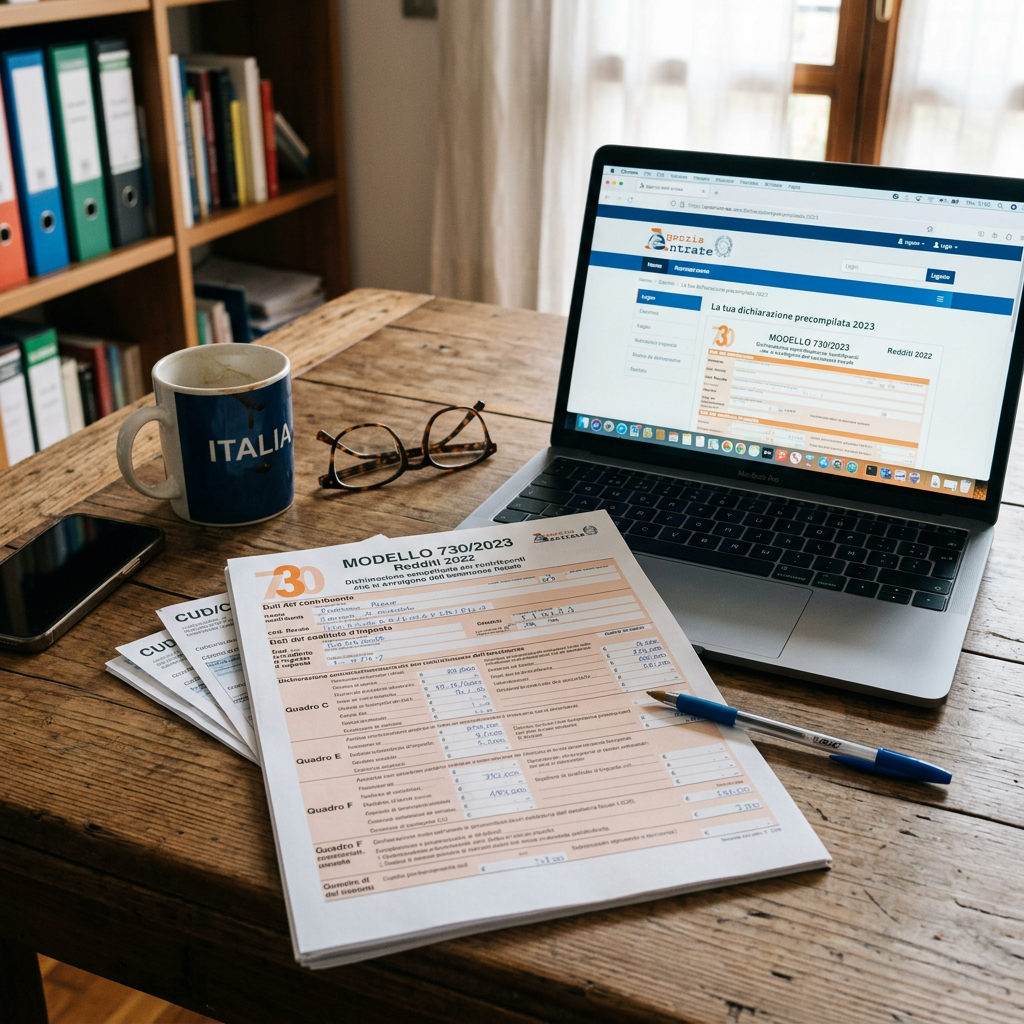

Modello 730 Precompilato: La Guida Completa su Come Accedere, Modificare e Inviare la Dichiarazione dei Redditi

La stagione della dichiarazione dei redditi è entrata nel vivo. Per milioni di lavoratori dipendenti e pensionati italiani, il Modello 730 Precompilato messo a disposizione dall’Agenzia delle Entrate rappresenta la via più rapida, economica e sicura per regolare i conti con il Fisco. Ma come funziona esattamente? Quali sono le scadenze da rispettare e come…

Guida alle Aliquote IVA in Europa: Tabella Aggiornata e Panoramica Generale

Navigare nel panorama fiscale europeo può essere complesso, specialmente quando si tratta di IVA (Imposta sul Valore Aggiunto). Ogni Stato membro dell’UE ha la libertà di stabilire le proprie aliquote, rispettando però i limiti minimi imposti dalle direttive comunitarie. Che tu sia un imprenditore che opera nell’e-commerce o un viaggiatore curioso, avere una panoramica chiara…

WhatsApp non è un “porto franco”: la Cassazione conferma il licenziamento per i messaggi in chat

Pensate che quello che dite in una chat privata di WhatsApp resti confinato tra “quattro mura digitali”? La Corte di Cassazione, con l’ordinanza 7982/2026, ha appena smontato questa certezza, ribadendo che la riservatezza non è uno scudo contro il licenziamento se le parole utilizzate disintegrano il vincolo fiduciario con l’azienda. Il caso: dal vocale “segreto”…

Ottieni un preventivo

Più di 20anni di Esperienza